论文标题:Uncertain random portfolio optimization with non-dominated sorting genetic algorithm II and optimal solution criterion

论文作者:Xiangfa Li (学生);Bo Li*;Ting Jin;Peiyao Zheng

论文介绍:

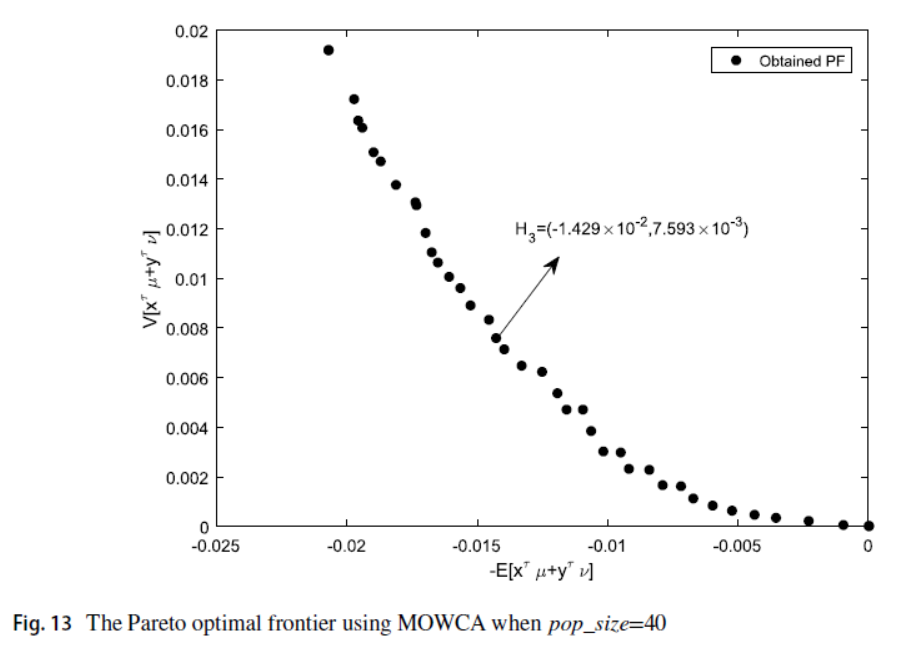

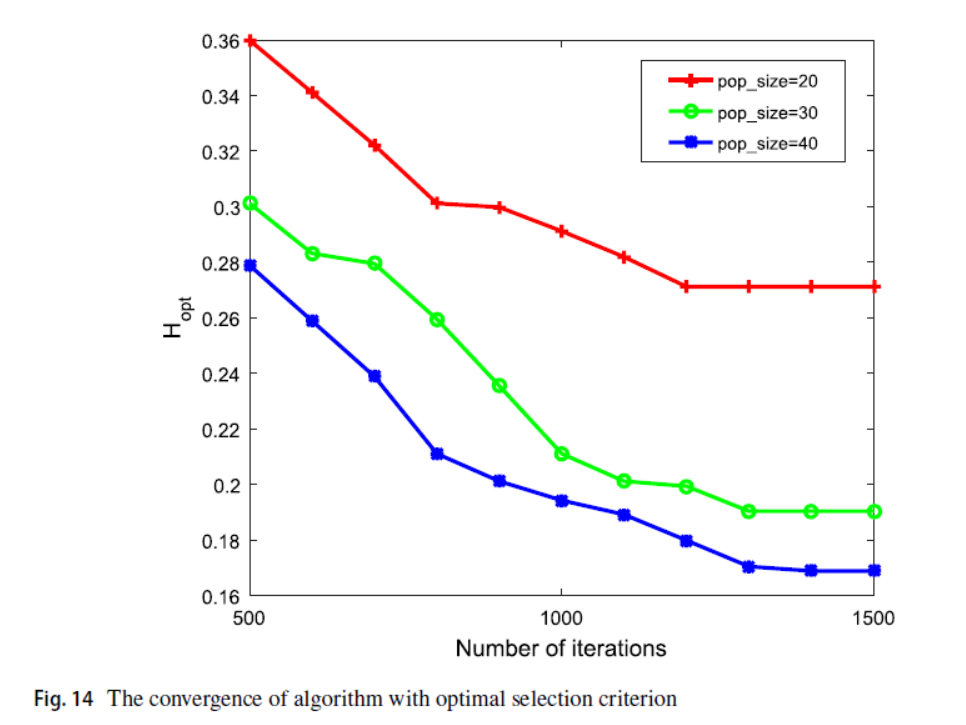

金融系统的复杂性会不可避免地导致信息的不确定性和随机性同时存在。由于资产收益经常表现出峰度过高并倾向于偏斜,所以本文考虑了一个不确定随机的高阶矩组合优化问题,其中同时存在不确定和随机的回报率。首先,定义了不确定随机变量的峰度概念,并推导了三种分布下峰度的确定性表达式。然后,提出了一个不确定随机的均值-方差-偏度-峰度-熵模型和两个辅助模型用来解决投资组合优化问题。在通过用NSGA-II算法求解等效确定的模型后,提出了一种新的最优解准则用于在帕累托最优解集中找到单个最优解。最后,进行了数值模拟并得到以下结果:(i)验证了所提出模型、NSGA-II算法和单个最优选择准则的实用性和有效性;(ii)种群规模对单一最优解有明显影响;(iii)参数调整对结果有显著影响,并且影响结果与实际情况完全一致。

作者简介:李波,南京财经大学副教授,硕士生导师,主要研究方向为不确定投资组合优化及最优控制,在Automatica、IEEE Transactions on Fuzzy Systems、Applied Mathematical Modelling、Applied Soft Computing等国际SCI期刊上发表论文40余篇,主持一项江苏省自然科学基金青年项目。

原文链接:https://link.springer.com/article/10.1007/s10462-022-10388-x